Kinh nghiệm kinh doanh

Hướng dẫn điền tờ khai quyết toán thuế TNCN theo mẫu 02/CNKD-TNCN-QTT

- Văn Thơm

- 19 Tháng 04, 2026

Theo quy định hiện hành, hộ kinh doanh và cá nhân kinh doanh đang nộp thuế thu nhập cá nhân theo thu nhập tính thuế cần thực hiện quyết toán thuế theo mẫu 02/CNKD-TNCN-QTT vào cuối kỳ. Đây là tờ khai quan trọng để xác định số thuế phải nộp thêm, số đã nộp, số nộp thừa, số được hoàn hoặc bù trừ.

Nếu bạn đang chuẩn bị quyết toán thuế và chưa biết phải điền từng mục như thế nào, bài viết dưới đây sẽ hướng dẫn chi tiết theo từng chỉ tiêu trên mẫu khai thực tế, giúp bạn hạn chế sai sót khi nộp hồ sơ.

Mẫu 02/CNKD-TNCN-QTT áp dụng cho ai?

Mẫu 02/CNKD-TNCN-QTT áp dụng cho hộ kinh doanh, cá nhân kinh doanh thuộc diện nộp thuế TNCN theo thu nhập tính thuế và phải thực hiện quyết toán thuế TNCN cuối năm.

Nói cách khác, đây không phải mẫu dành cho mọi hộ kinh doanh, mà chỉ áp dụng khi hộ kinh doanh đang kê khai theo phương pháp tính thuế trên thu nhập sau khi trừ chi phí hợp lệ.

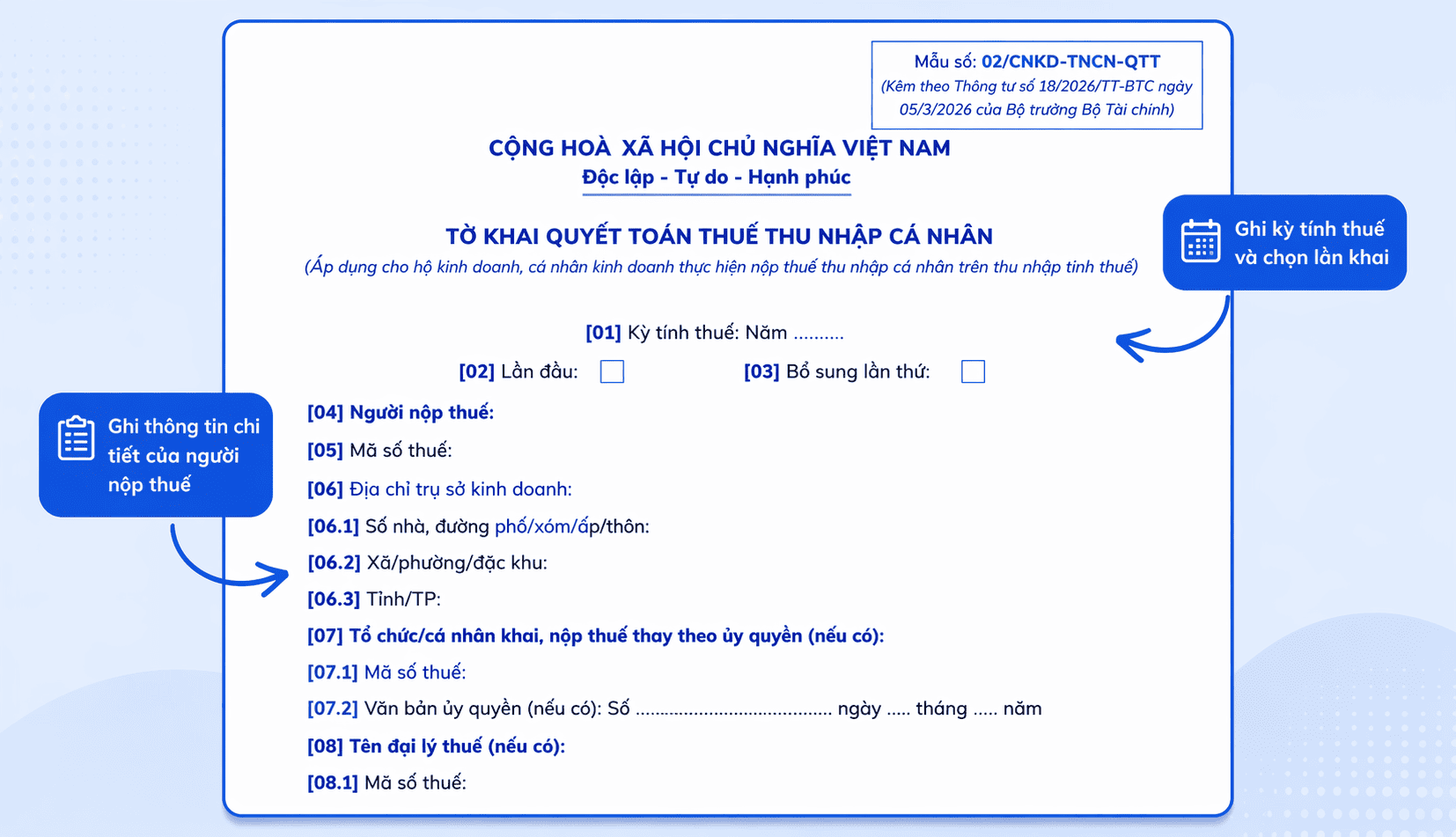

Phần 1: Thông tin người quyết toán thuế

Đây là phần đầu tiên của tờ khai, dùng để xác định người nộp thuế, trạng thái hồ sơ và thông tin liên quan đến việc ủy quyền hoặc sử dụng đại lý thuế.

[1] Kỳ tính thuế: Năm…

Ghi năm bạn thực hiện quyết toán thuế.

Ví dụ: nếu đang quyết toán thuế cho năm 2026 thì ghi 2026.

[2] Lần đầu

Tích vào ô này nếu đây là lần đầu tiên bạn nộp tờ khai quyết toán cho năm đó.

[3] Bổ sung lần thứ

Chỉ điền nếu bạn đã nộp tờ khai trước đó nhưng phát hiện sai sót và đang nộp lại hồ sơ bổ sung.

Nếu là lần khai đầu tiên thì để trống.

[4] Người nộp thuế

Ghi tên hộ kinh doanh hoặc cá nhân kinh doanh theo đúng đăng ký thuế.

[5] Mã số thuế

Ghi chính xác mã số thuế đã được cơ quan thuế cấp.

[6] Địa chỉ trụ sở kinh doanh

Ghi địa chỉ trụ sở kinh doanh theo đúng thông tin đã đăng ký với cơ quan thuế hoặc trên giấy phép kinh doanh.

[6.1] Số nhà, đường phố/xóm/ấp/thôn

Ghi đầy đủ thông tin chi tiết của địa chỉ.

[6.2] Xã/phường/đặc khu

Ghi tên xã hoặc phường nơi hộ kinh doanh đặt địa điểm hoạt động.

[6.3] Tỉnh/TP

Ghi tỉnh hoặc thành phố trực thuộc trung ương.

[7] Tổ chức/cá nhân khai, nộp thuế thay theo ủy quyền (nếu có)

Chỉ điền nếu bạn có ủy quyền cho bên khác kê khai và nộp thuế thay.

[7.1] Mã số thuế

Ghi mã số thuế của đơn vị hoặc cá nhân được ủy quyền.

[7.2] Văn bản ủy quyền

Ghi số, ngày, tháng, năm của văn bản ủy quyền.

[8] Tên đại lý thuế (nếu có)

Ghi tên đại lý thuế nếu bạn sử dụng dịch vụ đại lý thuế.

[8.1] Mã số thuế

Ghi mã số thuế của đại lý thuế đó.

Lưu ý: nếu bạn tự kê khai thì có thể bỏ trống mục [7] và [8].

Phần 2: Kê khai thông tin tính thuế

Đây là phần quan trọng nhất của tờ khai, nơi xác định doanh thu, chi phí được trừ, thu nhập tính thuế và số thuế TNCN phải nộp.

[9] Doanh thu bán hàng hóa và cung cấp dịch vụ

Chỉ tiêu này được tính theo công thức:

[09] = [09a] + [09b] + [09c]

Bạn cần cộng toàn bộ doanh thu phát sinh trong năm từ mọi nguồn kinh doanh.

[09a] Doanh thu từ hoạt động sản xuất kinh doanh không bao gồm hoạt động kinh doanh trên nền tảng TMĐT, nền tảng số

Ghi toàn bộ doanh thu từ việc bán hàng trực tiếp tại cửa hàng hoặc các hình thức kinh doanh truyền thống khác.

Ví dụ: bán trực tiếp tại quầy, bán hàng tại địa điểm kinh doanh, thu tiền trực tiếp.

[09b] Doanh thu từ hoạt động kinh doanh trên nền tảng TMĐT, nền tảng số đã được khấu trừ, nộp thay

Ghi doanh thu từ các nền tảng thương mại điện tử có chức năng thanh toán và đã khấu trừ, nộp hoặc tạm nộp thuế thay cho bạn.

Ví dụ: Shopee, TikTok Shop, Lazada.

[09c] Doanh thu từ hoạt động kinh doanh trên nền tảng TMĐT, nền tảng số không có chức năng thanh toán trực tiếp

Ghi doanh thu từ các nền tảng không trực tiếp xử lý thanh toán.

Ví dụ: Facebook, Zalo, website riêng.

Doanh thu này không bao gồm phần đã kê tại [09b].

[10] Các khoản chi được trừ

Chỉ tiêu này được tính theo công thức:

[10] = [10a] + [10b] + [10c] + [10d] + [10đ] + [10e]

Đây là tổng các chi phí hợp lệ được trừ khi xác định thu nhập tính thuế.

[10a] Chi phí nguyên liệu, vật liệu, nhiên liệu, năng lượng, hàng hóa sử dụng vào sản xuất, kinh doanh

Ghi toàn bộ chi phí mua vào phục vụ trực tiếp hoạt động kinh doanh.

Ví dụ:

- Hàng hóa để bán

- Bao bì

- Nhiên liệu

- Nguyên liệu phục vụ sản xuất hoặc chế biến

Đây là nhóm chi phí tạo ra sản phẩm hoặc phục vụ trực tiếp cho việc bán hàng.

[10b] Chi phí tiền lương, tiền công, phụ cấp, bảo hiểm bắt buộc và các khoản chi trả cho người lao động

Ghi các khoản chi liên quan đến nhân sự, bao gồm:

- Tiền lương

- Tiền công

- Phụ cấp

- Bảo hiểm bắt buộc

- Lương nhân viên làm dưới 1 tháng

Lưu ý: cần có bảng lương và chứng từ chi trả hợp lệ.

[10c] Chi phí khấu hao tài sản cố định phục vụ hoạt động sản xuất, kinh doanh

Ghi chi phí khấu hao tài sản cố định sử dụng cho kinh doanh.

Ví dụ:

- Máy móc

- Thiết bị

- Nội thất

- Phương tiện vận chuyển

[10d] Chi phí dịch vụ mua ngoài

Ghi các khoản chi như:

- Điện

- Nước

- Điện thoại

- Internet

- Vận chuyển

- Thuê tài sản

- Sửa chữa

- Bảo dưỡng

[10đ] Chi phí trả lãi tiền vay vốn sản xuất, kinh doanh

Ghi chi phí lãi vay phục vụ hoạt động kinh doanh.

Nếu vay từ tổ chức tín dụng thì ghi theo lãi suất thực tế.

Nếu vay từ đối tượng không phải tổ chức tín dụng thì phần lãi ghi nhận không vượt mức quy định của pháp luật.

[10e] Các khoản chi khác phục vụ trực tiếp hoạt động sản xuất, kinh doanh

Ghi các chi phí hợp lệ khác chưa thuộc các nhóm ở trên nhưng liên quan trực tiếp đến hoạt động kinh doanh.

[11] Thu nhập tính thuế

Tính theo công thức:

[11] = [09] – [10]

Đây là phần thu nhập còn lại sau khi đã trừ chi phí hợp lệ.

[12] Thuế suất

Ghi thuế suất áp dụng tương ứng với nhóm hộ kinh doanh.

Theo nội dung mẫu hướng dẫn, có thể là 15%, 17% hoặc 20% tùy trường hợp.

[13] Số thuế TNCN phát sinh trong kỳ

Tính theo công thức:

[13] = [11] x [12]

Đây là tổng số thuế TNCN phát sinh trong năm theo kết quả quyết toán.

[14] Số thuế TNCN đã khấu trừ

Ghi số thuế đã bị các sàn thương mại điện tử hoặc đơn vị khác khấu trừ thay trong năm.

Nếu không có thì ghi 0.

[15] Số thuế TNCN đã tạm nộp trong năm

Ghi số thuế bạn đã chủ động tạm nộp trong năm.

[16] Số thuế TNCN phải nộp

Tính theo công thức:

[16] = [13] – [14] – [15] và kết quả lớn hơn hoặc bằng 0

Nếu kết quả dương hoặc bằng 0 thì đây là số thuế bạn còn phải nộp thêm.

[17] Số thuế được miễn

Ghi số thuế được miễn theo chính sách nếu có.

[18] Số thuế TNCN còn phải nộp

Ghi số thuế thực tế còn phải nộp sau khi đã trừ miễn giảm.

[19] Số thuế TNCN nộp thừa

Tính theo công thức:

[19] = [13] – [14] – [15] và kết quả nhỏ hơn 0

Nếu số này âm thì nghĩa là bạn đã nộp thừa thuế.

[20] Số thuế đề nghị hoàn trả cho người nộp thuế

Ghi số tiền bạn đề nghị hoàn lại.

[21] Số thuế đề nghị bù trừ cho khoản phải nộp ngân sách nhà nước khác

Ghi số tiền bạn muốn dùng để bù sang các nghĩa vụ thuế hoặc khoản nộp khác.

Phần 3: Vật liệu, dụng cụ, sản phẩm, hàng hóa

Bảng này dùng để kê khai tình hình tồn kho trong kỳ. Nội dung gồm:

- Tồn đầu kỳ

- Nhập trong kỳ

- Xuất trong kỳ

- Tồn cuối kỳ

[22] STT

Ghi số thứ tự từng dòng hàng hóa.

[23] Nội dung

Ghi tên hàng hóa, nguyên vật liệu hoặc nhóm hàng.

Ví dụ:

- Trà

- Sữa

- Topping

- Ly

- Ống hút

- Hàng hóa bán lẻ

- Bao bì

[24] Số dư đầu kỳ

Ghi giá trị hàng tồn kho tại đầu kỳ khai thuế, lấy từ sổ kế toán hoặc báo cáo tồn kho kỳ trước.

[25] Nhập trong kỳ

Ghi tổng giá trị hàng hóa, nguyên liệu mua thêm trong kỳ.

[26] Xuất trong kỳ

Ghi tổng giá trị hàng hóa đã bán ra hoặc đã sử dụng trong kỳ.

[27] Tồn cuối kỳ

Tính theo công thức:

[27] = [24] + [25] – [26]

[28] đến [31]

Là tổng của các cột tương ứng theo biểu mẫu.

Phần 4: Hỗ trợ thông tin nộp thuế

Đây là phần hỗ trợ xác định nghĩa vụ nộp vào ngân sách nhà nước.

[32] STT

Ghi số thứ tự từng khoản thuế phải nộp.

[33] Nội dung các khoản nộp NSNN

Ghi tên loại thuế hoặc khoản phải nộp.

Ví dụ:

- Thuế GTGT

- Thuế TNCN

- Thuế tiêu thụ đặc biệt

- Các khoản thu khác

[34] Số tiền

Ghi số tiền tương ứng của từng khoản phải nộp.

[35] Chương

Điền mã chương ngân sách. Theo nội dung mẫu hướng dẫn, thường dùng mã 757 cho hộ kinh doanh, cá nhân kinh doanh.

[36] Tiểu mục

Ghi tiểu mục thu ngân sách tương ứng từng loại thuế.

Ví dụ:

- 1701: Thuế GTGT từ hoạt động sản xuất kinh doanh trong nước

- 1001: Thuế TNCN từ hoạt động sản xuất kinh doanh

[37] Địa bàn hành chính

Ghi mã địa bàn quản lý thuế nơi hộ kinh doanh đăng ký.

[38] Cơ quan thu

Ghi tên Kho bạc Nhà nước hoặc cơ quan thu ngân sách.

[39] Cơ quan thuế

Ghi Chi cục Thuế hoặc Đội Thuế quản lý trực tiếp.

[40] Hạn nộp thuế

Ghi thời hạn phải nộp tiền thuế.

[41] Tổng số tiền thuế phải nộp

Ghi tổng cộng các khoản thuế cần nộp.

Phần 5: Đề nghị xử lý khoản nộp thừa

Phần này chỉ dùng khi bạn có số thuế nộp thừa và muốn hoàn hoặc bù trừ.

[42] Hình thức hoàn trả

Chọn một trong hai cách nhận tiền hoàn:

- Chuyển khoản

- Tiền mặt

[43] Chuyển khoản

Tích chọn nếu muốn nhận tiền hoàn qua tài khoản ngân hàng.

[43.1] Tên chủ tài khoản

Ghi tên người đứng tên tài khoản.

[43.2] Số tài khoản

Ghi số tài khoản nhận tiền hoàn.

[43.3] Tại Ngân hàng/KBNN

Ghi tên ngân hàng hoặc Kho bạc Nhà nước nơi mở tài khoản.

[44] Tiền mặt

Tích chọn nếu muốn nhận tiền mặt tại Kho bạc Nhà nước.

[44.1] Tên người nhận tiền

Ghi họ tên người nhận tiền hoàn thuế.

[44.2] Số CCCD/Số định danh cá nhân/Số hộ chiếu

Ghi số giấy tờ tùy thân của người nhận.

[44.3] Ngày cấp

Ghi ngày cấp giấy tờ.

[44.4] Nơi cấp

Ghi nơi cấp giấy tờ.

Phần 6: Đề nghị bù trừ khoản nộp thừa với khoản nợ hoặc khoản phải nộp khác

Nếu bạn muốn dùng số tiền nộp thừa để bù trừ sang khoản thuế khác, điền phần này.

[45] STT

Ghi số thứ tự từng khoản.

[46] Mã số thuế

Ghi mã số thuế của người nộp thuế.

[47] Tên NNT

Ghi tên người nộp thuế.

[48] Số định danh khoản phải nộp (ID)

Ghi mã định danh khoản phải nộp nếu có.

[49] Nội dung khoản nợ/phát sinh

Ghi rõ khoản cần bù trừ.

Ví dụ:

- Thuế GTGT

- Thuế TNCN

- Khoản nợ thuế khác

[50] Chương: Điền mã chương ngân sách

[51] Tiểu mục: Điền tiểu mục thu ngân sách tương ứng

[52] Cơ quan thu: Ghi cơ quan thu ngân sách

[53] Địa bàn hành chính: Ghi địa bàn quản lý thuế

[54] Hạn nộp: Ghi thời hạn nộp thuế

[55] Số tiền còn phải nộp: Điền số thuế còn phải nộp

[56] Số tiền đề nghị bù trừ với tiền nộp thừa: Điền số tiền muốn dùng để bù trừ

[57] Số tiền còn phải nộp sau bù trừ: Tính theo công thức: [57] = [55] – [56]

Trên đây là hướng dẫn chi tiết cách điền tờ quyết toán thuế 02/CNKD-TNCN-QTT dành cho hộ kinh doanh, cá nhân kinh doanh thực hiện nộp thuế thu nhập cá nhân trên thu nhập tính thuế và cần quyết toán thuế TNCN cuối năm.