Thuế Hộ Kinh Doanh

Hướng dẫn điền tờ khai 01/CNKD cho hộ kinh doanh nhà thuốc doanh thu trên 500 triệu

- Văn Thơm

- 05 Tháng 04, 2026

- 11 phút đọc

Đối với nhà thuốc hoạt động theo mô hình hộ kinh doanh có doanh thu trên 500 triệu đồng/năm, việc kê khai thuế theo mẫu 01/CNKD là bước bắt buộc trong quá trình thực hiện nghĩa vụ thuế. Tuy nhiên, trên thực tế, nhiều chủ nhà thuốc vẫn gặp khó khăn khi xác định đúng đối tượng kê khai, chọn đúng kỳ tính thuế và điền chính xác từng chỉ tiêu trong tờ khai.

Bài viết dưới đây hướng dẫn chi tiết cách điền tờ khai 01/CNKD theo từng phần, giúp hộ kinh doanh nhà thuốc kê khai đúng, hạn chế sai sót và thuận tiện hơn trong quá trình làm việc với cơ quan thuế. Nội dung được trình bày theo cấu trúc bám sát biểu mẫu thực tế.

Tờ khai 01/CNKD áp dụng cho ai?

Mẫu 01/CNKD áp dụng cho hộ kinh doanh, cá nhân kinh doanh thuộc diện phải kê khai thuế theo quy định. Trong đó, với nhà thuốc hộ kinh doanh có doanh thu trên 500 triệu đồng/năm, đây là mẫu tờ khai quan trọng để kê khai thuế GTGT, thuế TNCN và một số nghĩa vụ thuế khác nếu có phát sinh.

Trước khi điền thông tin chi tiết, người nộp thuế cần xác định mình thuộc đúng nhóm đối tượng trên tờ khai.

Bước 1: Chọn đúng đối tượng trên tờ khai

Ngay phần đầu biểu mẫu, người kê khai cần tích chọn đúng nhóm đối tượng tương ứng với hoạt động kinh doanh thực tế.

Trường hợp 1: Hộ kinh doanh nộp thuế TNCN trên doanh thu tính thuế

Tích chọn mục này nếu nhà thuốc thuộc diện nộp thuế thu nhập cá nhân theo doanh thu tính thuế.

Trường hợp 2: Hộ kinh doanh nộp thuế TNCN trên thu nhập tính thuế

Tích chọn nếu nhà thuốc thuộc diện tính thuế thu nhập cá nhân trên thu nhập tính thuế.

Trường hợp 3: Chỉ kinh doanh trên nền tảng thương mại điện tử hoặc nền tảng số khác

Tích chọn nếu hộ kinh doanh chỉ có hoạt động trên nền tảng số, nền tảng thương mại điện tử không có chức năng đặt hàng trực tuyến và không có chức năng thanh toán.

Trường hợp 4: Khai các loại thuế khác

Tích chọn nếu ngoài GTGT và TNCN, nhà thuốc còn phát sinh các loại thuế khác như thuế tiêu thụ đặc biệt, thuế tài nguyên hoặc thuế, phí bảo vệ môi trường.

Trường hợp 5: Đề nghị cấp hóa đơn điện tử có mã theo từng lần phát sinh

Tích chọn nếu hộ kinh doanh không thuộc diện bắt buộc dùng hóa đơn điện tử thường xuyên nhưng phát sinh nhu cầu xin cấp hóa đơn điện tử có mã của cơ quan thuế theo từng lần.

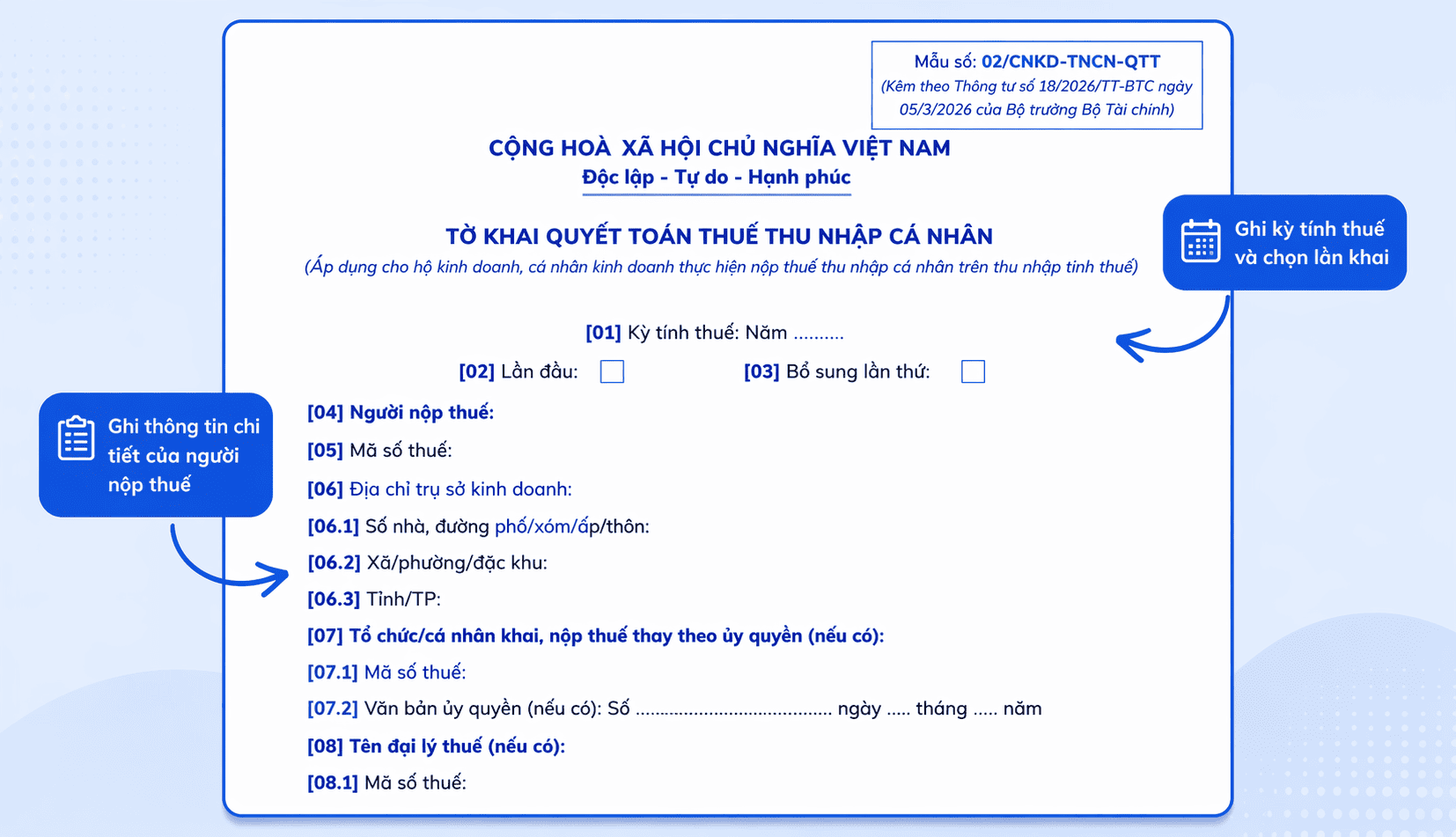

Bước 2: Điền thông tin chung ở phần đầu tờ khai

Sau khi chọn đúng đối tượng, người nộp thuế tiến hành điền các chỉ tiêu đầu tiên của tờ khai.

Chỉ tiêu [1] Kỳ tính thuế

Ghi theo đúng kỳ khai thuế thực tế của hộ kinh doanh:

- Theo tháng

- Theo quý

- Theo lần phát sinh

Lưu ý cách chọn:

- Chỉ tiêu [01a] áp dụng cho hộ kinh doanh có doanh thu năm trên 50 tỷ đồng

- Chỉ tiêu [01b] áp dụng cho hộ kinh doanh có doanh thu năm trên 500 triệu đồng đến 50 tỷ đồng

- Chỉ tiêu [01c] áp dụng cho trường hợp khai và nộp thuế trước khi được cấp hóa đơn điện tử theo từng lần phát sinh

Chỉ tiêu [2] Lần đầu

Nếu đây là lần kê khai đầu tiên trong kỳ, đánh dấu vào ô này.

Chỉ tiêu [3] Bổ sung lần thứ

Nếu là hồ sơ khai bổ sung, ghi số lần bổ sung tương ứng: 1, 2, 3…

Chỉ tiêu [4] Người nộp thuế

Ghi đầy đủ họ tên người nộp thuế theo thông tin đăng ký mã số thuế hoặc giấy tờ tùy thân hợp lệ.

Chỉ tiêu [5] Mã số thuế

Ghi chính xác mã số thuế đã được cấp cho hộ kinh doanh hoặc cá nhân kinh doanh.

Chỉ tiêu [6] đến [7]

Điền thông tin của tổ chức hoặc cá nhân khai, nộp thuế thay theo ủy quyền nếu có phát sinh trường hợp ủy quyền.

Bước 3: Hướng dẫn điền phần kê khai thuế GTGT và thuế TNCN

Đây là phần quan trọng nhất đối với phần lớn nhà thuốc hộ kinh doanh.

Chỉ tiêu [8] STT

Ghi số thứ tự của từng dòng ngành nghề hoặc từng địa điểm kinh doanh.

Nếu hộ kinh doanh có nhiều ngành nghề hoặc nhiều điểm bán, cần kê khai thành nhiều dòng riêng biệt.

Chỉ tiêu [9] Nhóm ngành nghề

Ghi tên nhóm ngành nghề tương ứng với doanh thu phát sinh. Với nhà thuốc, có thể tách theo nhóm hàng hoặc nhóm hoạt động để thuận tiện cho tính thuế và quản lý.

Chỉ tiêu [10] Mã chỉ tiêu

Ghi mã chỉ tiêu tương ứng với nhóm ngành nghề theo mẫu của cơ quan thuế.

Chỉ tiêu [11] Doanh thu

Ghi tổng doanh thu phát sinh trong kỳ tính thuế của từng nhóm ngành nghề. Doanh thu ở đây bao gồm toàn bộ tiền bán hàng, tiền cung cấp dịch vụ mà hộ kinh doanh được hưởng.

Chỉ tiêu [12] Số thuế GTGT phải nộp

Tính bằng doanh thu tại chỉ tiêu [11] nhân với tỷ lệ phần trăm thuế GTGT áp dụng cho ngành nghề tương ứng.

Chỉ tiêu [13] Doanh thu tính thuế TNCN

Ghi doanh thu làm căn cứ tính thuế thu nhập cá nhân của từng ngành nghề trong kỳ.

Chỉ tiêu [14] Doanh thu được trừ để xác định doanh thu tính thuế

Ghi các khoản doanh thu được trừ theo quy định để xác định phần doanh thu chịu thuế TNCN. Theo hướng dẫn trong mẫu, mức được trừ tối đa là 500 triệu đồng.

Chỉ tiêu [15] Số thuế TNCN phải nộp

Tính theo công thức:

Số thuế TNCN phải nộp = (Doanh thu tại chỉ tiêu [13] – Doanh thu được trừ tại chỉ tiêu [14]) x tỷ lệ thuế TNCN áp dụng

Lưu ý quan trọng khi kê khai GTGT và TNCN

Nếu hộ kinh doanh nộp thuế TNCN theo phương pháp doanh thu tính thuế nhân với thuế suất, cần kê khai doanh thu và số thuế GTGT, TNCN theo từng địa điểm kinh doanh.

Nếu hộ kinh doanh nộp thuế TNCN theo phương pháp thu nhập tính thuế nhân với thuế suất, cần kê khai doanh thu từng địa điểm kinh doanh, nộp GTGT theo từng điểm bán và tạm nộp TNCN tại trụ sở chính.

Nếu có nhiều ngành nghề hoặc nhiều địa điểm kinh doanh với các mức thuế suất TNCN khác nhau, người nộp thuế được lựa chọn một ngành nghề hoặc một địa điểm để áp dụng mức giảm trừ 500 triệu đồng theo phương án có lợi nhất. Nếu chưa trừ hết 500 triệu đồng thì có thể tiếp tục phân bổ sang ngành nghề hoặc địa điểm khác cho đến đủ mức được trừ.

Bước 4: Hướng dẫn điền phần kê khai thuế tiêu thụ đặc biệt

Phần này chỉ áp dụng nếu hộ kinh doanh có phát sinh hàng hóa, dịch vụ thuộc diện chịu thuế tiêu thụ đặc biệt.

Cột (1) STT

Ghi số thứ tự từng loại hàng hóa, dịch vụ chịu thuế.

Cột (2) Hàng hóa, dịch vụ chịu thuế TTĐB

Ghi rõ tên hàng hóa hoặc dịch vụ phát sinh nghĩa vụ thuế.

Cột (3) Mã chỉ tiêu

Ghi đúng mã chỉ tiêu theo biểu mẫu.

Cột (4) Đơn vị tính

Ghi đơn vị tính như chai, lít, kg, lượt dịch vụ…

Cột (5) Doanh thu tính thuế TTĐB

Ghi doanh thu phát sinh trong kỳ đối với hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

Cột (6) Thuế suất

Ghi thuế suất áp dụng theo quy định.

Cột (7) Số thuế phải nộp

Tính bằng doanh thu tính thuế nhân với thuế suất.

Bước 5: Hướng dẫn điền phần kê khai thuế tài nguyên, thuế bảo vệ môi trường, phí bảo vệ môi trường

Phần này chỉ áp dụng khi hộ kinh doanh có phát sinh nghĩa vụ tương ứng.

Cột (1) STT

Ghi số thứ tự từng loại tài nguyên, hàng hóa hoặc sản phẩm.

Cột (2) Tài nguyên, hàng hóa, sản phẩm

Ghi rõ tên loại tài nguyên hoặc hàng hóa thuộc diện chịu thuế hoặc phí.

Cột (3) Trụ sở kinh doanh/Mã

Ghi mã trụ sở kinh doanh theo đăng ký thuế.

Cột (4) Tên địa điểm kinh doanh

Ghi tên địa điểm phát sinh hoạt động liên quan.

Cột (5) Mã chỉ tiêu

Ghi mã chỉ tiêu tương ứng theo mẫu.

Cột (6) Đơn vị tính

Ghi đơn vị như tấn, m3, kg, lít…

Cột (7) Sản lượng/Số lượng

Ghi tổng sản lượng khai thác hoặc số lượng hàng hóa phát sinh trong kỳ.

Cột (8) Giá tính thuế hoặc mức thuế, phí

Ghi giá tính thuế tài nguyên hoặc mức thu phí bảo vệ môi trường theo quy định.

Cột (9) Thuế suất hoặc hệ số K, mức phí

Ghi theo quy định áp dụng đối với từng loại hàng hóa, tài nguyên.

Cột (10) Số thuế, phí phải nộp

Tính theo công thức phù hợp với từng sắc thuế hoặc phí.

Bước 6: Hướng dẫn điền phần hỗ trợ thông tin nộp thuế

Đây là phần tổng hợp thông tin nộp ngân sách nhà nước.

Chỉ tiêu [35] STT

Ghi số thứ tự từng khoản thuế phải nộp.

Chỉ tiêu [36] Mã địa điểm kinh doanh

Ghi mã do cơ quan thuế cấp.

Chỉ tiêu [37] Nội dung các khoản nộp ngân sách

Ghi tên từng loại thuế như thuế GTGT, thuế TNCN hoặc các loại thuế khác.

Chỉ tiêu [38] Số tiền

Ghi số tiền phải nộp của từng khoản.

Chỉ tiêu [39] Chương

Ghi mã chương ngân sách phù hợp với hộ kinh doanh.

Chỉ tiêu [40] Tiểu mục

Ghi tiểu mục thu ngân sách tương ứng từng sắc thuế.

Chỉ tiêu [41] Địa bàn hành chính

Ghi mã địa bàn quản lý thuế nơi hộ kinh doanh đăng ký.

Chỉ tiêu [42] Cơ quan thu

Ghi tên cơ quan thu ngân sách hoặc Kho bạc Nhà nước.

Chỉ tiêu [43] Cơ quan thuế

Ghi Chi cục Thuế hoặc Đội Thuế quản lý trực tiếp.

Chỉ tiêu [44] Hạn nộp thuế

Ghi thời hạn phải nộp tiền thuế.

Chỉ tiêu [45] Tổng số tiền thuế phải nộp

Ghi tổng cộng số thuế phải nộp của toàn bộ tờ khai.

Nhà thuốc cần lưu ý gì trước khi nộp tờ khai 01/CNKD?

Trước khi nộp hồ sơ, chủ nhà thuốc nên:

- Kiểm tra lại đúng nhóm đối tượng đã tích chọn

- Đối chiếu doanh thu từng ngành hàng, từng địa điểm kinh doanh

- Kiểm tra lại mã số thuế, kỳ tính thuế, trạng thái lần đầu hay bổ sung

- Kiểm tra cách tính thuế GTGT và thuế TNCN

- Soát lại phần tổng hợp nghĩa vụ nộp ngân sách

Nếu nhà thuốc đang quản lý doanh thu, nhóm hàng và dữ liệu bán hàng bằng phần mềm, quá trình kê khai sẽ dễ dàng và chính xác hơn rất nhiều.

Omini hỗ trợ gì cho nhà thuốc trong kê khai thuế?

Với nhà thuốc hộ kinh doanh có doanh thu trên 500 triệu đồng, việc kê khai thuế sẽ thuận lợi hơn khi dữ liệu bán hàng được lưu trữ tập trung và rõ ràng.

Phần mềm quản lý nhà thuốc Omini giúp:

- Theo dõi doanh thu theo từng kỳ

- Quản lý nhóm hàng để tách dòng kê khai thuận tiện

- Lưu trữ dữ liệu bán hàng theo địa điểm kinh doanh

- Hỗ trợ xuất báo cáo nhanh phục vụ kê khai thuế

Nhờ đó, chủ nhà thuốc giảm đáng kể thời gian tổng hợp số liệu thủ công và hạn chế sai sót khi điền tờ khai.

Kết luận

Tờ khai 01/CNKD là biểu mẫu quan trọng với hộ kinh doanh nhà thuốc có doanh thu trên 500 triệu đồng mỗi năm. Việc điền đúng ngay từ đầu sẽ giúp nhà thuốc tuân thủ nghĩa vụ thuế, giảm rủi ro bị xử phạt và tiết kiệm thời gian làm việc với cơ quan thuế.

Nếu nhà thuốc muốn kê khai nhanh hơn, kiểm soát doanh thu rõ hơn và chuẩn hóa dữ liệu bán hàng ngay từ đầu, việc ứng dụng phần mềm quản lý nhà thuốc là bước đi rất đáng cân nhắc.